文章目录

文丨吕行 编辑丨百进

来源丨正经社(ID:zhengjingshe)

(本文约为4700字)

沉寂数年之后,A股“酱油茅”近期又开始被市场关注。

2月23日,海天味业(603288)公告了其港股IPO新进展,“发行H股备案申请材料获中国证监会接收”。

早在6年前,凭借着几块钱一瓶的酱油,市值碾压卖几万块一平方米房子的万科A(000002)时,素来低调的海天味业火爆证券市场。

面对市场的调侃,时任万科董事会主席郁亮直言“特别服气”。

时过境迁。由于行业与市场环境的变化,海天味业的市值从2021年开始一路震荡下跌,至今已持续缩水超过2/3。

过去几年,经历增长承压、消化库存及机构抱团泡沫破裂之后,海天味业也忙着跨界寻找“第二增长曲线”。

2024年9月,海天味业完成了高层调整,曾任副董事长兼常务副总裁的程雪接替创始人庞康出任董事长。

港股IPO,是为“酱油女王”履新后点的“第一把火”。

海天味业跨界、出海,情况究竟如何?对其又意味着什么?

酱油确实“香”,但也不能言过其实

在价值投资者眼中,净资产收益率(ROE)显然是上市公司盈利能力最关键的评价指标。而在A股市场,ROE连年保持20%以上的上市公司可谓凤毛麟角。

但海天味业是其中之一。

统计显示(表1),2018年至今大约7年时间,其销售净利润率持续保持在22%以上,ROE也多维持在20%以上,颇为难得。

2017年春季开始,A股市场的蓝筹行情徐徐展开,海天味业的股价也一路水涨船高。

用当时的话说,海天味业这种属于妥妥的“消费大白马”。

2019年9月,海天味业的市值直接碾压了当时风光无限的房地产龙头万科集团,从默默无闻变得火爆出圈,被投资者冠以“酱油茅”之美誉。时任万科董事会主席郁亮对此表示“我们特别服气”。

时至今日,这一局面仍在维系。海天味业总市值仍高达2000多亿元,万科A市值仅剩900多亿元,万科管理层也于不久前被广泛替换。

时间验证,卖房子确实不如卖酱油,酱油是一门不可多得的好生意。用郁亮当时的话说就是,“可以满足老百姓的美好生活需求,值很多钱是应该的”。

比较来看(表1),海天味业资产负债率一直不高,且连年降低直至17.02%,万科A则常年被债务困扰。万科A的销售净利润率、ROE从2018年的23.42%一路下滑,至2024年三季度已跌至负值-7.4%。海天味业同期内的销售净利率稳如老狗,ROE也常年稳坐20%的水准。

7年时间,一瓶酱油终究是干倒了宇宙房企龙头万科。或许在价值投资者眼中,酱油确实比房子香,回味起来,海天味业才是“时间的朋友”。

2021年1月,海天味业的股价触及125.54元/股(前复权,下同)的峰值,总市值超过7000亿元,甚至超过了中国石油(601857)。

彼时,在资本市场的追捧下,以贵州茅台为首的消费大白马横扫A股市场,海天味业同样一路高歌猛进,与贵州茅台并称为A股“两大神水”。

然而,正经社调查师发现,“酱油茅”终究不是“白酒茅”,海天味业与贵州茅台的多项关键财务指标差距还真不是一点点。

统计显示(表2),2018-2024年三季度,贵州茅台的ROE多稳居30%以上,且在2023年末一度达到36.18%的峰值。贵州茅台的销售毛利率、销售净利率分别连年稳居91%、51%以上,而海天味业同期的指标均有逐年下滑势头,尤其ROE,已从2018年的34.06%逐年下滑至2024年第三季度的16.63%,已腰斩。

将海天味业列入“茅”阵营有些言过其实。

尽管没有房地产糟心,但酱油的生意近年也不如从前好做。

2021年之后的4年间,海天味业的股价持续下滑直至35元/股左右,若从最高位算起,市值蒸发超过4900亿元,缩水幅度高达70%。

由于消费市场的不景气,海天味业近些年也麻烦不断。

2022年第一季度,营收以及净利润增速开始由正转负。

同年10月,“双标门”事件爆发。当时有网友爆料称,海天酱油在国内市场销售的产品含有多种食品添加剂,而在国际市场销售的产品则为零添加版本。

消息一出,立刻引发了广泛的关注和讨论,公众对于食品安全的关注迅速转化为对品牌的质疑。

为维持消费细分领域的龙头地位、应对放缓的业绩增速,海天味业近年持续跨界推出新品,尝试多元化经营,在此之时亦加快出海,而此次赴港IPO正是国际化布局的一棋。

推20款新品跨界,欲跳脱调味圈

2017年开始,国内各行业的市场增量均渐入尾声,存量博弈的特征日益明显,消费行业亦然。

为寻求增量空间,海天味业多年前即开启多元化布局。

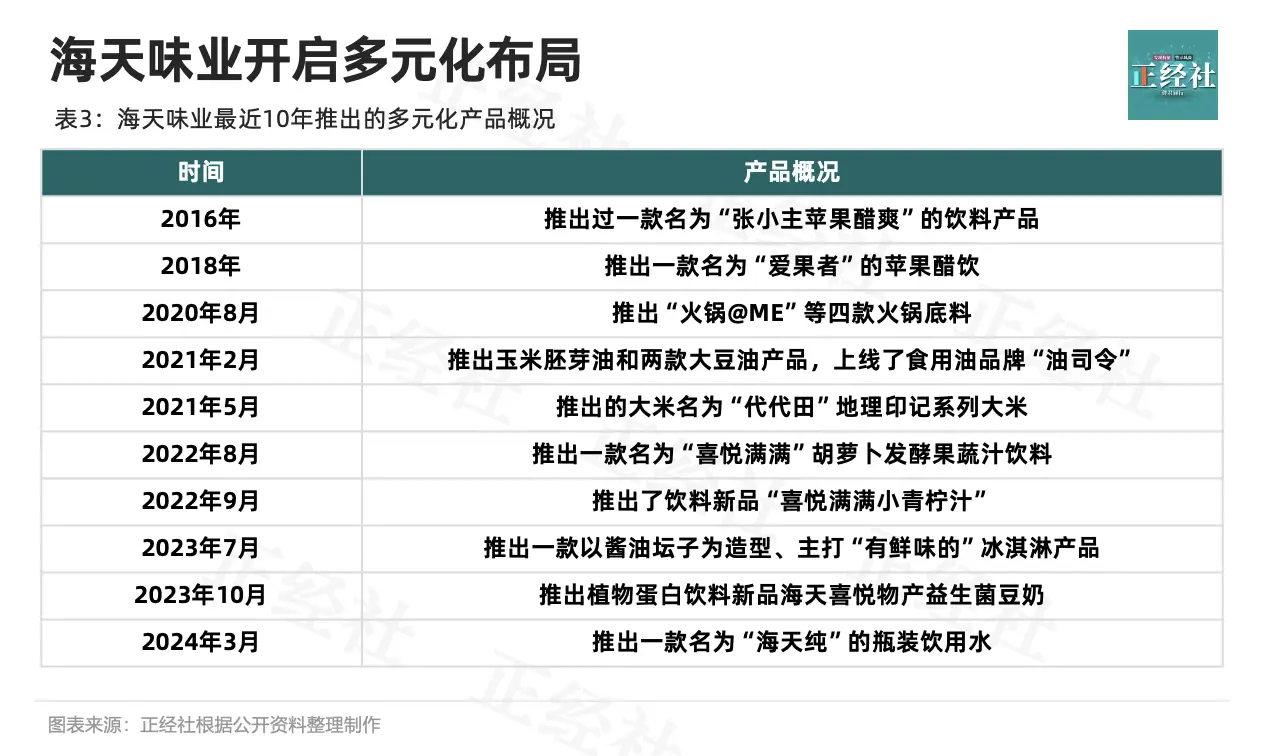

正经社调查师统计发现,海天味业在最近5年内相继推出20款左右的跨界新品,包括柠檬茶、冰淇淋、谷物坚果饮料、胡萝卜汁、青柠汁、苹果醋、大米等,构造了一个堪称庞大的产品矩阵(表3)。

海天味业2016年推出的一款名为“张小主苹果醋爽”的饮料产品,是其公开可查的最早新品。之后在2018年,又推出了一款名为“爱果者”的苹果醋饮。

2020年8月,再度推出了4款火锅底料,且通过《吐槽大会》等综艺赞助的方式加大营销力度。

2021年,曾推出了苹果醋味和酱油味的雪糕,但当时并没有进行大规模宣传。

同年2月,在天猫官方旗舰店上线了高端家庭消费品牌“油司令”,其主推的产品为非转基因、零添加的玉米胚芽油、大豆油。同年5月,将业务领域延伸至粮食板块,推出了“代代田”地理印记系列大米。

2022年ESG报告显示,还推出了17款“轻脂轻卡轻负担”的产品。2022年8月,海天味业推出一款名为“喜悦满满”胡萝卜发酵果蔬汁饮料。

2023年7月,推出一款以酱油坛子为造型、主打“有鲜味的”冰淇淋产品。同年10月,一款名为海天喜悦物产益生菌豆奶的产品在市场上销售。

2024年3月,进一步推出名为“海天纯”的瓶装饮用水产品。

另外,在海天天猫官方旗舰店,还能看到“预制菜”的分类,包括喜悦物产品牌的金汤酸菜鱼、原盅蒸饭等产品。然而这些产品已处于“下架”状态。

粗略梳理产品轨迹可见,海天味业前期的多元化产品推出步伐相对缓慢,而近年推出新品的频率越来越高。前期推出的产品更多是关联性多元化,例如,苹果醋饮是海天将自己的发酵醋技术用于生产醋饮料,火锅底料亦是保留在调味料主业范畴;近年来,则是试图突破主业范围,推出大量的泛消费领域新品,呈现无关多元化特征。

从某种意义上说,海天味业频繁试水新产品,更像是利用现有渠道或者供应链资源,对市场上的热门品类展开跟随,这一战略折射出其对于自身主业增长的焦虑。

然而,由于黄豆等上游原材料价格上涨、外部市场环境变化导致其消费需求端减弱、市场份额接近天花板,加之金龙鱼(300999)等企业进军酱油市场等根本原因,海天味业的主业表现出明显的瓶颈。这些日趋多元和频繁的新品,似乎无助于提振其日益颓势的业绩。

统计显示,2021年,海天味业完成250.04亿元营收,同比增长仅有9.71%,不仅远低于过往15%的平均线,还创下了上市以来的业绩增速低点。

2022年,营业收入同比增长率进一步降至2.42%;净利润61.98亿元,同比下滑7.09%,这是自2014年上市以来的首次年度净利润下滑。

2023年,全年完成营业收入245.59亿元,同比下滑4.1%;净利润为56.27亿元,同比下滑9.21%。

与之相随,海天味业股价遭遇重创,庞康身家缩水严重。在2021年的高光时刻,庞康位列当年的胡润百富榜TOP20。但在2024年,其以790亿元下滑至榜单第183名,相较于2021年高位时的2100多亿元缩水了1300多亿元。

2023年报统计显示,海天味业的其他产品(包含醋、料酒、调味汁、鸡精鸡粉、番茄酱、发酵饮料、油、米等)营收达到34.99亿元,同比加大19.35%。由于基数较低的根本原因,该业务营收增长较快。前述板块业务在总营业收入中的占比为14.25%。

从营业收入规模角度看,海天味业的多元化取得了一定的结果。然而,或许由于布局时间有限,其多元化发展目前尚未改变整体业绩的方向,谈不上成为发展的“第二曲线”。

但是,净利润方面则不然。IFinD统计显示,2023年全年,海天味业其他产品完成毛利7.66亿元,仅占总毛利的8.98%。与酱油动辄40%的销售毛利率相比,其他多元化产品的毛利率仅20%左右,一定程度上拖累了公司的整体销售净利率和ROE。

就目前来看,海天品牌在饮料、粮油等行业内的知名度并不高。

“多元化”是企业管理界的老生常谈,亦是海天味业在内很多巨头公司的压力所在。但在商业实践中,多元化取得成功的企业案例并不多。

正经社调查师认为,大部分选择多元化投资的上市公司,是由于手中现金过多而无合适投资项目的情形,彼时管理层通常会倾向于将现金投向低效率的资源配置项目,最终后果是造成手中的资金浪费,典型者如恒大集团向米面粮油、文化娱乐及汽车等领域的多元化。

依照公司治理的经典逻辑,当上市公司没有合适的投资项目时,应将手中多余的钱退还给投资者,而非扩大多元化投资。

也就是说,不如通过提高分红率以回报投资者,如此利于提升上市公司价值。若反其道而行,后果可能导致上市公司盈利能力持续下滑,股价下跌。

海天味业作为拥有300年历史的中华老字号,随着市场消费结构的升级和变革,面临着转型经营的难题,但其近年多元化的实践后果似乎也不是例外。

统计显示,海天味业多元化业务的资产回报、ROE和股本回报方面,均不如主业酱油,这一多元化投资动作是低效率的资源配置。从某种意义上说,海天味业多元化投资非但未能助力扭转股价,相反地,其或正是触发上市公司股价持续下跌的核心根本原因。

显而易见,在业务层面,海天味业每每入局的新业务,都不乏早先占领市场的巨头和新品牌,其介入当中并无明显优势。

例如,在卖水领域,海天味业要取得成功并非易事。由于行业内农夫山泉、娃哈哈、怡宝、康师傅、统一、可口可乐等品牌汇聚,高手如云,竞争非常激烈。农夫山泉在推出纯净水后,将价格从一块多降到了几毛钱,这使得纯净水几乎无利可图,甚至可能亏损。

作为“跨界选手”,海天味业在柠檬茶市场同样面临着农夫山泉、可口可乐、统一等强劲对手。所以,要在另一个红海市场取得优势,面临着不小的难题。

赴港IPO之后,继续发力海外市场?

自2021年以来,海天味业在A股市场的表现一直不尽如人意,市值蒸发了超4900亿元,成为近年A股市值蒸发最严重的公司之一。

2024年9月,庞康正式交班至程雪手中,海天味业进入“程雪时代”。

公开资料显示,程雪是拥有30余年海天工作经验的“老将”。自1992年入职起,从基层一步步走向金字塔顶端,曾任职策划总监、副总裁、常务副总裁、董事、副董事长等关键职位。

2024年,程雪与孟晚舟、董明珠、宗馥莉等女企业家一同上榜福布斯中国《2024杰出商界女性100》。

2024年半年报统计显示,海天味业来自中国东部、南部、中部、西部、北部地区合计营收额达131.84亿元,占当期总营收的93.13%。这就意味着,一方面来自海外的营收占比尚不足7%,一方面支撑着基本盘的国内调味品市场接近临近天花板已成为行业共识。

程雪走马上任之后,即首先要做的是选择推进赴港IPO相关事宜。此举或表明,海天味业在业绩尽显疲态之后,“出海”成为推进全球化战略,寻找新增长点的一个关键选择。

与推进多元化类似,海天味业要拓展海外市场或许同样比较艰难,其出海扩张能否进一步提升上市公司的盈利能力、资源配置效率,仍然值得担忧。

早在2019年,海天味业即有意要加速海外市场的开拓,但受制于新冠疫情,开拓步伐受阻。直至今日,其在国际市场上仍然缺乏存在感。

众所周知,海天味业旗下的酱油、蚝油、黄豆酱等调味品,主要用于中式餐饮,直接限制了在全球范围内的使用推广。况且,不同国家地区的消费者对同一类调味品的口味需求也存在差异。这些饮食文化的客观差异使之在海外市场的扩张遭遇难题。

以此推断,海天味业出海首站大概率将布局于与中国传统饮食习惯更接近的东南亚市场,以及其他华人较为聚集的国家或地区。

放眼全球,日本的酱油品牌龟甲万(2801.T)曾取得不错的出海成绩。

早在20世纪50年代,龟甲万就将酱油这一品类带出亚洲走进了北美市场,令许多没有尝过酱油的美国人接受了其产品。为此,龟甲万不仅付出了高昂的广告营销费用,也为了迎合当地人口味偏好,改良了旗下产品口味。

龟甲万的出海成功,应对了一度疲软的日本市场。2024财年统计显示,龟甲万的海外市场营业收入占比高达77%,其中北美市场占比超过50%。

事实上,日本的酱油酿造技术正是起源自中国。赴港IPO之后,海天味业的出海行动能否取得如期结果,成为乃至超越“学生”龟甲万呢?正经社将持续关注。【《正经社》出品】

CEO·首席调查员|曹甲清·责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权

转载请注明来自青楼app官方版,本文标题:《菠萝视频app片,“酱油女王”发力,海天味业能否跨越“学生”龟甲万?丨正经深度》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号